Comment

remplir sa déclaration fiscale Française quand on détient

un compte-titres chez un courtier étranger comme Interactive Brokers

(IB), Degiro, Trade Republic, TastyWorks, etrade, Charles Schwab, Fidelity,ETFmatic,

Tiger Brokers, Oblis.be, GoldWasser, Flatex …. ?

Pour toute question sur ce document ou

pour vous aider à créer les différentes

déclarations fiscales liées à votre compte-titre

basé à l’étranger ( y compris remplir les formulaires mensuels 2778-DIV-SD et 2778-SD ), vous pouvez me contacter par

email à l’adresse ci-dessous :

1 -

Introduction :

Interactive Brokers ( IB pour les

intimes ) , Degiro, Trade Republic, TastyWorks, etrade, Charles , Fidelity, Tiger Brokers,ETFmatic, Flatex … sont des courtiers

en bourse basés à l’étranger et offrant des services

inégalés à des tarifs ultra compétitifs ( allez

demander à votre courtier Français d’acheter une obligation

Brésilienne ou Turque avec 0,1% de frais et vous verrez sa

réponde J ).

Un des rares inconvénients de ce genre de courtiers, est

qu’ils ne fournissent pas d’IFU ( Imprimé

Fiscal Unique ), ce qui fait que lors de votre déclaration

d’impôts sur le revenu vous n’allez pas trouver les cases

relatives à votre CTO, déjà pré-remplies, comme ce serait le cas pour un courtier

basé en France ( même si la plupart des courties Français

fournissent des IFU incomplets voire incorrects ).

Je vais donc essayer de démystifier la complexité

des différentes déclarations fiscales à effectuer, quand

on a un compte-titres chez un courtier basé à l’étrangers.

2 - Clause de

non-responsabilité

Le

présent document et les données figurant sur le présent

site sont fournis à titre purement informatif, elles sont non

contractuelles et ne sauraient engager ma responsabiliténe pour les

dommages de toute nature, directs ou indirects, résultant de

l’utilisation du site et notamment toute perte d’exploitation,

perte financière ou commerciale, contrôle fiscal, resdressement,

amende, pénalités, perte de programmes, dommages de toute nature,

directs, ou indirects, résultant du contenu et/ou de l’utilisation

du site ou en cas d’omissions et/ou erreurs que pourrait contenir le

Site.

Toute

décision qui pourrait être prise par un Utilisateur au vu des

données contenues sur le Site, sera de la responsabilité

exclusive de cette personne.

3 -

Exclusions :

Le présent document n’est pas adapté aux

personnes ayant le statut « US person » ( tout citoyen des Etats-Unis ou ayant une carte verte

Américaine ), même si elles résident fiscalement en France,

à cause des règles complexes de la fiscalité

Américain à laquelle elles restent soumises.

4 -

Démystifions :

En fonction de votre situation , il y

aura entre 3 et 5 formulaires

à remplir, certains documents ne sont à remplir que si on a réalisé

des plus ou moins values ( la 2074 ) ou si on a un stock de moins-values

antérieurs ( la 2074-CMV ).

4.1 - Le formulaire 3916 : Déclaration par un

résident d'un compte ouvert, détenu, utilisé ou clos

à l'étranger (compte bancaire ou compte d'actifs

numériques) ou d'un contrat d'assurance-vie souscrit hors de France,

modifié ou dénoué en 2021 (N°3916-3916 bis)

C’est la déclaration la plus facile, il suffit de

prendre votre relevé de compte de votre courtier et d’indiquer

votre votre numéro de compte ( par exemple

Uxxxxx ), l’adresse du courtier …

Si vous avez un compte cash à part, il faudra faire une 2ème

déclaration 3916 pour celui-ci.

Seul élement déconcertant pour la 3916 du CTO, il

faut cocher la case « Compte courant » même si

c’est un compte-titres,

On peut en effet lire dans la notice de la 3916 :

Les

comptes bancaires à déclarer sont ceux ouverts hors de France

auprès d’un établissement bancaire ou de tout autre

organisme, administration publique ou personne (notaire, agent de change, etc.)

recevant habituellement en dépôt des valeurs mobilières,

titres ou espèces.

p.s : si vous êtes chez IB, il

ne faut surtout pas déclarer le compte bancaire vers lequel vous faites

les virements bancaires, celui ne vous appartient pas, il appartient uniquement

à IB.

4.2

– Le formulaire 2047 : Déclaration des revenus

encaissés hors de France

C’est la partie qui demande le plus de travail : il

faut déclarer vos revenus perçus à

l’étranger, pays par pays, et calculer le montant des

crédis d’impôts .

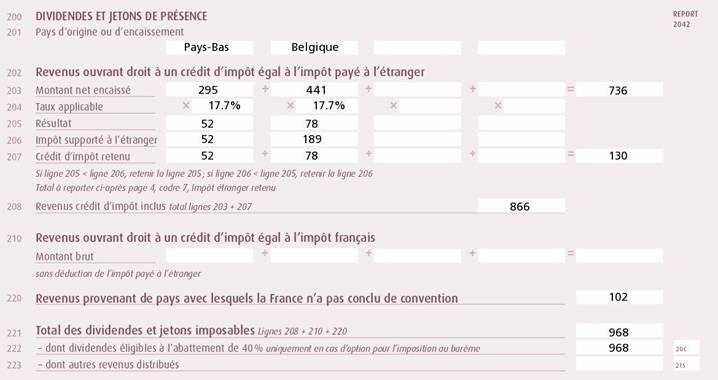

Il faut déclarer dans les lignes 200 à 208 les

dividendes et les crédits d’impôts provenant de pays avec

lesquels la France a une convention fiscale ( Belgique,

Allemagne, Etats-Unis … ).

Case 201 : le nom du pays

Case 203 : le montant net reçu, c'est-à-dire

le montant brut – la retenue à la source

Case 204 : c’est le taux applicable au revenu net, ce

n’est pas le taux de la convention fiscal mais celui qui est fourni dans

le tableau ci-dessous

Case 205 : le montant net de la Case

203 x le taux indiqué dans la Case 204

Case 206 : le montant réel de la retenue à la

source

Case 207 : le minimum entre le montant de la case 205 et

celui de la case 206

Case 208 : la somme du montant de la case 203 et la case

207

Case 220 : le montant des dividendes de pays avec lesquels

la France n’a pas de convention fiscale ( Bermudes,

El Salvador … )

Case 221 : la somme du montant de la case 208 + la case 220

Le montant de la case 221 sera à dispatcher entre :

La case 223 : les dividendes des SIIC, REIT, SPPICAV

La case 222 : le reste des dividendes

p.s : si vous optez pour le PFU, inutile de

perdre du temps à chercher si tel dividende vient d’un REIT ou

pas, mettez tout dans la case 222, la distinction n’a d’impact que

si vous optez pour une imposition au barème ( les SIIC, REIT, SPPICAV

ne donnent pas droit à l’abattement de 40% ).

Si vous avez reçu des dividendes d’actions

Française, il faudra l’indiquer dans la partie 260 :

Autres revenus distribués : les dividendes des SIIC,

SPPICAV Françaises

Revenus des actions et parts : le reste des dividendes

Français

Même remarque que c-dessus : si vous optez pour le

PFU, inutile de perdre du temps à chercher si tel dividende vient

d’un REIT ou pas, mettez tout dans Revenus des actions et parts , la distinction n’a d’impact que si

vous optez pour une imposition au barème ( les SIIC, REIT, SPPICAV ne

donnent pas droit à l’abattement de 40% ).

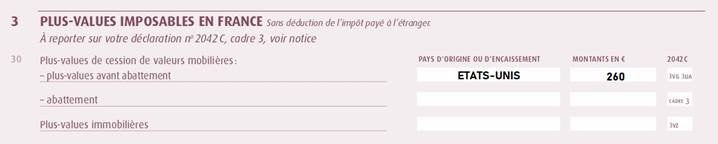

Si vous avez eu des plus-values,

il faudra les indiquer dans « Plus-values de cession de valeurs

mobilières : »

Le pays d’encaissement est celui où est basé

votre courtier, par exemple pour IB c’est « Etats-Unis ».

( Les moins-values seront directement

déclarées dans la case 3VH de la déclaration 2042 )

Crédits

d’impôts : vous reprenez les chiffres calculés

auparavant dans la rubrique « DIVIDENDES ET JETONS DE

PRÉSENCE »

4.3 -

Le formulaire 2042 : Déclaration des revenus

Une fois la déclaration 2047 terminée, vous aurez

un écran avec des boutons pour importer les données de la 2047

dans la 2042.

Après importation des données, vous devez juste

vérifier que les montants sont bien été reportés

dans les bonnes cases :

Case 2TS : montant des dividendes des SIIC, REIT, SPPICAV

Case 2DC : montant des autres dividendes encaissés

Case 8VL : montant des crédit d’impôts

Case 3VG : montant des plus-values

Si vous avez eu des moins-values en 2021, il faudra les

mentionner manuellement dans la case ci-dessous ( il

faut mettre un montant positif ) :

Case 3VH : montant des moins-values

4.3 - Le formulaire 2074 : plus ou moins values sur cessions de

valeurs mobilières

En

lisant la notice de la 2074, on peut se rendre compte qu’on en est

dispensé si on utilise les chiffres fournis par votre courtier, ce dont

je ne me priverai pas, vu le temps que ça me prendrait de remplir les

plus-values titre par titre.

Notice de la

2074 :

Les

cas où vous êtes dispensé de dépôt :

-

Cessions de valeurs mobilières (y compris les sicav monétaires)

et vos banques ont calculé pour vous toutes vos plus ou moins-values.

p.s : les puristes pourraient arguer que les plus ou

moins values calculées par exemple par IB suivent la méthode

Américaine c'est-à-dire FIFO ( PEPS : premier entre, premier

sorti ) au lieu de la méthode Française du CUMP ( coût

unitaire moyen pondéré ), mais à mon humble avis la

différence entre les 2 méthodes est minime.

4.4 -

Le formulaire 2074 -CMV: fiche d'imputation entre plus values et moins values

et suivi des moins values antérieures

Le formulaire 2074-CMV est à

remplir dans 2 cas :

-

vous

avez une plus-value en 2021 et vous avez eu un stock de moins-values les

années précédentes : dans ce cas vous allez imputer

les moins-values antérieures sur la plus-value de 2021 et recalculer

votre nouveau stock de moins-values

-

vous

avez une moins-value en 2021 et vous allez donc mettre à jour votre

stock de moins-values pour les prochaines années

Résumé :

Comment remplir sa déclaration fiscale Française

quand on détient un compte-titres chez Degiro ?

Comment remplir sa déclaration fiscale Française

quand on détient un compte-titres chez ETFmatic ?

Comment remplir sa déclaration fiscale Française

quand on détient un compte-titres chez TastyWorks ?

Comment remplir sa déclaration fiscale Française

quand on détient un compte-titres chez etrade ?

Comment remplir sa déclaration fiscale Française

quand on détient un compte-titres chez Fidelity ?

Comment remplir sa déclaration fiscale Française

quand on détient un compte-titres chez Oblis.be ?

Comment remplir sa déclaration fiscale Française

quand on détient un compte-titres chez GoldWasser ?

Comment remplir sa déclaration fiscale Française

quand on détient un compte-titres chez FlateX ?